Hedgefond

Hovedpunkter 2014

- Porteføljens avkastning på 3,5% (i USD) vurderes som tilfredsstillende, gitt utviklingen i sentrale markeder i løpet av året

- Høy aktivitet og relativt mange tilpasninger i porteføljen i løpet av året

Marked

2014 ble et år preget av makroøkonomisk usikkerhet, pengepolitiske intervensjoner og geopolitiske utfordringer. Mens mange aktører forventet starten på rentehevingssykelen i USA i løpet av året, viste fasiten uendret styringsrente, et betydelig fall i lange renter og et sterkt år for amerikanske aksjer. Mens de kvantitative lettelsene ble trappet ned og avsluttet i USA, ble nye kvantitative lettelser lansert i Japan og i Eurosonen. Aksjemarkedene totalt sett hadde et greit år, og MSCI World endte opp 4,9% for året målt i USD, men var som følge av den kraftige USD styrkelsen opp 9,8% i lokal valuta.

2014 ble meget vanskelig for Russland, med fallende oljepris og europeiske sanksjoner som følge av situasjonen med Ukraina, med et klimaks i desember hvor rubelen kollapset. Gjennom året falt rubelen 85% mot USD.

Oljeprisen, som toppet ut på 115$ i juni, inntok en hovedrolle i andre halvdel av året. Volatiliteten i markedene økte over sommeren ettersom Fed fortsatte nedtrappingen av de kvantitative lettelsene og vekstutsiktene i Europa fortsatte å være svake. ECB kuttet uventet renten i starten av september, samtidig som de lanserte kvantitative lettelser med en indikasjon om en dobling av sentralbankens balanse. Sammen med stadig vekst i tilbudssiden for olje og en avmating i etterspørselen fra Kina og andre fremvoksende økonomier, bidro disse faktorene til at oljeprisen falt betraktelig utover høsten. Fallet akselererte da OPEC landene i slutten av november overraskende valgte ikke å kutte produksjonen. Dette førte ikke uventet til sterkt salgspress på råvarebaserte valutakurser, og ga blant annet store utslag i den norske kronen, som svekket seg 23% mot USD i 2014.

Den brede hedgefondindeksen HFRI Composite Index endte opp 3% i 2014. Etter tre år med svak utvikling, hvor mange investorer har stilt spørsmål om hvorvidt trendfølgende strategier sine forutsetninger ikke lenger er til stede, leverte disse fondene best avkastning blant hedgefond i 2014. Disse fondene hadde en sterk utvikling i andre halvår, hvor fallende renter, fallende energipriser og trender i valuta, særlig den vedvarende styrkelsen av USD var gode bidragsytere til det sterke resultatet.

Portefølje

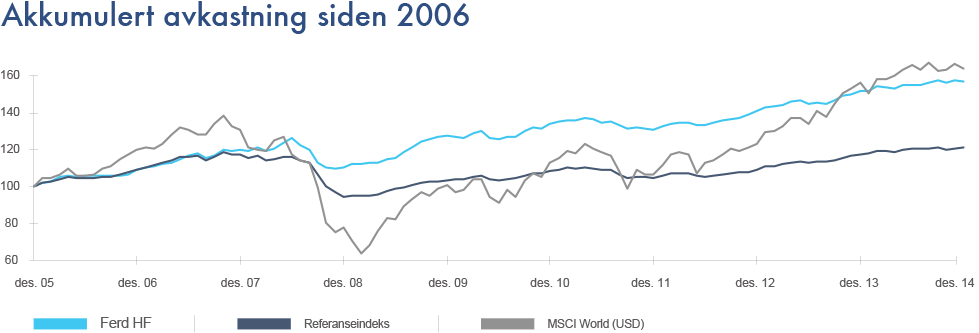

Hedgefondporteføljen, som er investert i USD, endte opp 3,5% i USD i 2014, 0,4% foran referanseindeksen. Porteføljen valutasikres mot Ferds internbank til norske kroner, og porteføljeresultatet i kroner endte på NOK 103 millioner for året. Hedgefondporteføljen hadde ved utgangen av 2014 en markedsverdi på 2,87 milliarder kroner.

Etter et år med moderate endringer i porteføljen i 2013, ble 2014 et aktivt år med mange tilpasninger. Vi har gjennom året arbeidet med å konsentrere porteføljen ved å redusere antall fond. Antall fond har blitt redusert fra 26 til 20, og konsentrasjonen blant de ti største posisjonene har også økt i løpet av året. Vi har i denne prosessen fokusert på å konstruere en portefølje med komplementære strategier og fond, med særlig vekt på å supplere med fond som kan holde stand i mer krevende markeder.

Det største positive bidraget til avkastning kom fra et multistrategifond. I tråd med de respektive delindeksene for hedgefond, hadde også hedgefondporteføljens to rendyrkede kvantitative fond et meget godt år. Eksponering mot reassuranse var også en god bidragsyter til porteføljeresultatet.

Den kraftige rotasjonen fra vekst/momentum til verdiorienterte aksjer i slutten av første kvartal påvirket deler av porteføljens aksjeorienterte fond, og selv om aksjerelatert eksponering i porteføljen totalt sett var tilfredsstillende, var det en av aksjeforvalterne som ble porteføljens største negative bidragsyter for året. 2014 ble også et krevende år for porteføljens "event" orienterte eksponering, hovedsakelig drevet av en håndfull enkeltposisjoner, samt faktorer knyttet til forvalters porteføljekonstruksjon.

Organisasjon

Ved inngangen til februar 2014 ble teamet økt med én person.

Fremtidsutsikter

Vi forventer at markedet vil ha fortsatt fokus på de individuelle sentralbankenes politikk. Utviklingen i oljeprisen vil bli en nøkkelfaktor med tanke på inflasjonen og den globale økonomiske veksten fremover. Et moderat oppsving i veksten vil kunne gi fortsatt støtte til aksjemarkedene, men etter den kraftige reprisingen de siste årene befinner de seg på relativt høye nivåer, og er sårbare for skuffelser i tiden som kommer. Starten på rentehevninger fra Fed kan potensielt også bidra til en reprising av risikable aktiva. Dette kan føre til kraftigere utslag og volatilitet i de ulike markedene fremover.

Vi vil fortsette arbeidet med å konsentrere porteføljen ytterligere i 2015. Målsetningen er fremdeles å ha en godt diversifisert portefølje, men hvor vi skal få høyere uttelling for gode valg av forvaltere.